Ông Lê Bá Nam Anh – Giám đốc Chiến lược & Phát triển MSN chia sẻ về kế hoạch IPO cổ phiếu MCH trong năm 2025 cũng như những tin đồn về động thái thoái vốn tại MSN của SK Group gần đây.

Kế hoạch IPO cổ phiếu MCH trong năm 2025

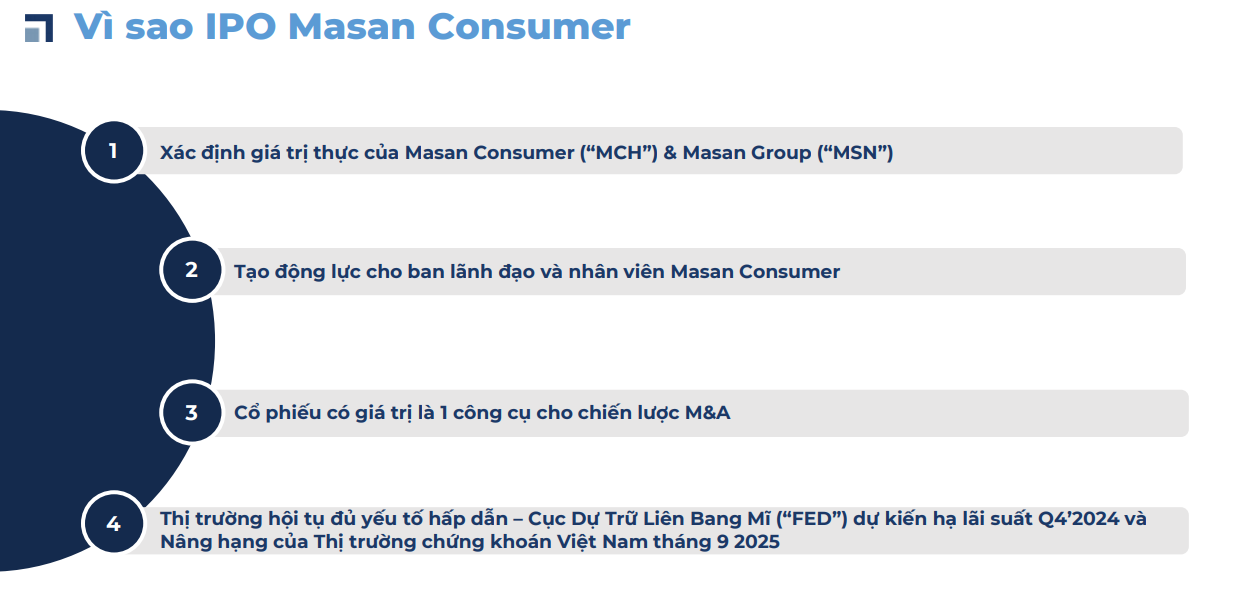

Chia sẻ tại hội thảo “Masan: Bước chuyển mình của doanh nghiệp hàng đầu ngành tiêu dùng bán lẻ”, ông Nam Anh cho biết MSN đang nghiên cứu IPO CTCP Hàng tiêu dùng Masan (UPCoM: MCH) trong thời gian tới, bởi 4 nguyên nhân chính.

Đầu tiên là việc muốn xác định giá trị thực của MCH và MSN. Do MCH đang được giao dịch trên sàn UPCoM, thanh khoản hàng ngày rất ít, do đó giá trị thực khó xác định. Khi IPO lên sàn lớn hơn, các nhà đầu tư lớn và quỹ nổi tiếng tham gia định giá lại giá trị thực MCH, đồng thời giá trị của MSN cũng cần được xem xét lại.

Thị trường cũng hội tụ nhiều yếu tố hấp dẫn, như Fed dự kiến hạ lãi suất trong quý 4/2024 hay câu chuyện nâng hạng của thị trường chứng khoán Việt Nam vào tháng 9/2025, nên đây là thời điểm tốt để IPO.

Cũng theo ông Nam Anh, cổ phiếu có giá trị là một công cụ cho chiến lược M&A, ngoài ra còn tạo động lực cho ban lãnh đạo và nhân viên MCH.

“Khi IPO phải đánh giá mức độ sẵn sàng của Công ty về tài chính, quản trị, con người. Ngoài ra cũng cần quan tâm đến sự sẵn sàng của thị trường mà Công ty IPO. Chúng tôi nhìn thấy cơ hội có thể IPO MCH trong năm 2025”, ông Nam Anh cho biết.

Nguồn: MSN Nguồn: MSN |

Theo ông Nam Anh, khi lựa chọn niêm yết MCH trên HOSE thì tỷ lệ free – float phải là 10%, hiện tại con số này của MCH đang là 7%, do đó còn 3% nữa là đủ tiêu chuẩn nên không quan ngại.

Để đảm bảo tiến độ IPO MCH, kế hoạch sáp nhập MCH vào Công ty TNHH Masan Consumer Holdings có từ năm 2023 cũng sẽ tạm không triển khai. Cho tầm nhìn xa hơn, khi WinCommerce sẵn sàng sẽ được cân nhắc IPO, thậm chí là The CrownX – Công ty đang sở hữu cả MCH và WinCommerce.

SK Group sẽ hạ sở hữu tại MSN như thế nào?

Nói về diễn biến cổ phiếu MSN gần đây, ông Nam Anh cho biết đang có ngưỡng cản tâm lý ở vùng giá 80,000 – 85,000 đồng/cp, vì đây là ngưỡng mà SK Group có thể kích hoạt quyền chọn bán, do đó tạo ra nhiều mối lo về việc SK Group có thể “xả hàng” cổ phiếu MSN trên thị trường.

MSN trong ngày 24/06 vừa qua cũng đã có thông cáo bác bỏ thông tin về câu chuyện SK Group đã thực hiện quyền chọn bán, như nhiều nguồn tin từ phía Hàn Quốc hay báo chí Việt Nam đưa ra.

“MSN và SK Group là những đối tác dài hạn và sẽ cùng nhau suy nghĩ về lộ trình giảm sở hữu, theo những giao dịch thỏa thuận. Đã có những quỹ đầu tư, nhà đầu tư am hiểu MSN sẵn sàng mua lại”, ông Nam Anh chia sẻ.

Chiến lược “Consumer Journey”

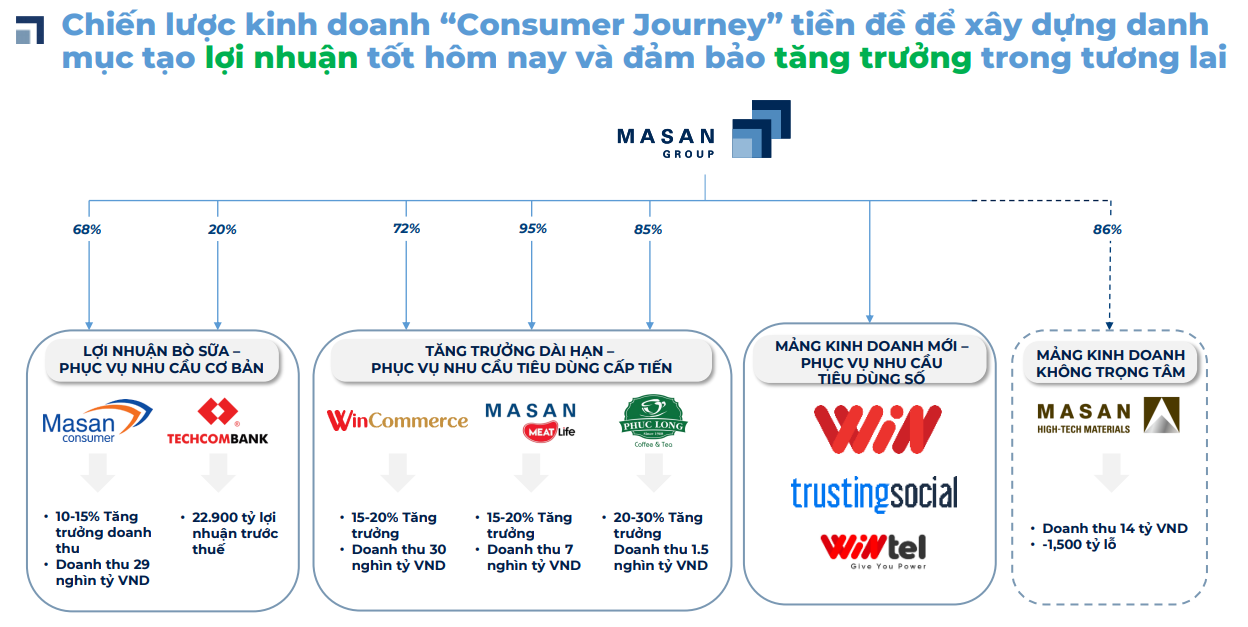

Trước xu hướng thoái vốn khỏi những mảng kinh doanh không cốt lỗi (non-core) nhằm tập trung hơn vào những mảng cốt lõi của các doanh nghiệp trong lĩnh vực tiêu dùng bán lẻ, Tập đoàn Masan (MSN) không nằm ngoài xu thế.

Theo ông Nam Anh, Tập đoàn có 4 mảng kinh doanh chính, đầu tiên là các mảng có lợi nhuận tốt, phục vụ nhu cầu cơ bản hàng ngày, điển hình như Masan Consumer (MCH) thuộc ngành hàng tiêu dùng, cung cấp các sản phẩm như gia vị, thức ăn, thức uống, chăm sóc gia đình và cá nhân. Bên cạnh đó, Techcombank cũng là mảng phục vụ nhu cầu cơ bản hàng ngày.

MSN cũng hướng tới những mảng tạo ra tăng trưởng trong tương lai, kinh doanh sản phẩm cao cấp hơn, đi đầu là WinCommerce. Theo ông Nam Anh, tiêu dùng bán lẻ hiện đại chỉ đang chiếm khoảng 12% thị trường tiêu dùng, còn ở những quốc gia khác như Thái Lan là 50%, Indonesia là 25%. Do đó, dư địa tăng trưởng còn rất nhiều.

Mảng thịt với Meat Deli cũng có rất nhiều cơ hội trong bối cảnh quy mô thị trường đến 15 tỷ USD nhưng mảng chế biến chỉ chiếm dưới 1%, nhìn sang Trung Quốc lên đến hơn 10%.

Phúc Long trong mảng tiêu dùng hàng quán cũng dự kiến tăng trưởng hơn 20%/năm trong tương lai.

Với các mảng kinh doanh mới, MSN bắt đầu chuẩn bị cho câu chuyện nhu cầu tiêu dùng số, với chương trình hội viên Win, đầu tư vào công ty viễn thông hay công ty Trusting Social.

Cuối cùng, MSN đang có những mảng non-core và sẽ tìm cách giảm dần sở hữu, điển hình như trường hợp bán 100% vốn HCS thuộc ở hữu của CTCP Masan High-Tech Materials (MHT, UPCoM: MSR) với giá 35 triệu USD cuối tháng 5 vừa qua. Ông Nam Anh cho biết, trong thời gian tới MSN sẽ tiếp tục tìm kiếm đối tác đồng hành tại MHT Việt Nam và dần giảm sở hữu tại đó.

N N |

Theo ông Nam Anh, MSN sẽ có sự tăng trưởng tốt về lợi nhuận thuần phân bổ cho cổ đông (NPAT Post-MI) từ quý 2/2024, đến từ 4 động lực chính:

Thứ nhất, mảng kinh doanh MCH dự kiến quý 2 tăng trưởng tiệm cận 15%, tiếp tục đà tăng trưởng trong nửa cuối 2024.

Thứ hai, WinCommerce vừa rồi có EBIT dương và hướng tới lãi ròng trong năm 2024.

Thứ ba, dự kiến thương vụ bán HCS hoàn thành và ghi nhận khoảng 1 ngàn tỷ đồng lợi nhuận trong quý 3/2024.

Thứ tư, giá quặng thô vừa qua cải thiện nhiều, hỗ trợ cho lợi nhuận MHT thời gian tới.

“Chúng tôi đánh giá từ quý 2/2024 trở đi, lợi nhuận MSN sẽ rất tốt”, ông Nam nhận định.